Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 29 nhân dân tệ lên 3.562 nhân dân tệ/tấn vào lúc 9h45 (giờ Việt Nam)

Giá thép xây dựng hôm nay (30/5)

Giá thép xây dựng hôm nay

Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 29 nhân dân tệ lên 3.562 nhân dân tệ/tấn vào lúc 9h45 (giờ Việt Nam).

Kết thúc phiên thứ Sáu (29/5), giá thép thanh xây dựng tăng 2,5% lên 3.579 nhân dân tệ/tấn, theo Reuters.

Giá thép cuộn cán nóng tăng 3,2% lên 3,542 nhân dân tệ/tấn. Hợp đồng thép không gỉ giảm 0,5% xuống 12.955 nhân dân tệ/tấn.

Giá quặng sắt giao sau ở Trung Quốc tăng hơn 6% và đánh dấu mức tăng hàng tuần thứ 5 liên tiếp, được thúc đẩy bởi sản lượng tại các nhà máy thép tăng và mối lo ngại về nguồn cung ở Brazil do đại dịch virus corona.

Tỷ lệ sử dụng tại các lò cao ở 247 nhà máy trên khắp Trung Quốc tăng lên 91,38% từ 90,49% tính đến ngày 29/5, theo dữ liệu của Mysteel.

“Tốc độ sản xuất thép này sẽ duy trì trong một thời gian và hàng tồn kho tại các cảng vẫn ở mức thấp, những yếu tố này thúc đẩy và kích thích giá quặng sắt”, theo Huatai Futures.

Giá quặng sắt giao tháng 9 trên Sàn giao dịch hàng hóa Đại Liên tăng vọt 6,7% lên 754 nhân dân tệ/tấn (105,5 USD/tấn), chốt phiên tăng 6,4% lên 752 nhân dân tệ/tấn.

Giá quặng sắt này đã tăng 5% trong tuần này.

Giá quặng sắt tăng trong bối cảnh lo ngại nguồn cung ở Brazil. Nước này đã báo cáo số ca nhiễm kỉ lục trong một ngày, 26.417 trường hợp, vào thứ Năm (28/5), nâng tổng số ca nhiễm lên 438.238, chỉ đứng sau Mỹ.

Giá than luyện cốc tăng 0,2% lên 1.162 nhân dân tệ/tấn và giá than cốc tăng 0,9% lên 1.877 nhân dân tệ/tấn.

Giá quặng sắt giao ngay hàm lượng sắt 62% giao cho Trung Quốc không đổi so với phiên trước đó, ở mức 97 USD/tấn vào ngày 28/5.

Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 39 nhân dân tệ lên 3.531 nhân dân tệ/tấn vào lúc 9h45 (giờ Việt Nam).

Giá thép xây dựng hôm nay

Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 39 nhân dân tệ lên 3.531 nhân dân tệ/tấn vào lúc 9h45 (giờ Việt Nam).

Chốt phiên thứ Năm (28/5), giá thép thanh xây dựng tăng 0,6% lên 3.550 nhân dân tệ/tấn, theo Reuters.

Hợp đồng thép cuộn cán nóng tăng 1,1% lên 3,443 nhân dân tệ/tấn. Trong khi đó, giá thép không gỉ giao tháng 6 giảm 0,5% xuống còn 13.105 nhân dân tệ/tấn.

Giá quặng sắt giao sau trên Sàn giao dịch hàng hóa Đại Liên tăng trở lại sau hai phiên giảm liên tiếp, tăng 2,4% lên 713 nhân dân tệ/tấn (99,52 USD/tấn) do nhu cầu tại các nhà máy tăng tốc khi hoạt động xây dựng được khởi động lại và chính phủ đưa ra nhiều biện pháp kích thích tiêu dùng của chính phủ.

Hợp đồng quặng sắt giao tháng 9 tăng 2,1% lên 711 nhân dân tệ/tấn tính đến 2h15 (giờ địa phương).

Giá quặng sắt hàm lượng 62% giao cho Trung Quốc tăng 1 USD lên 97 USD/tấn vào thứ Tư (27/5).

Hàng tồn kho quặng sắt tại các cảng liên tục giảm do tỉ lệ sử dụng tại các nhà máy tăng mạnh.

Các thương nhân cho biết thị trường cũng đang theo dõi việc sản xuất và giao hàng từ Brazil, nếu tình hình dịch bệnh ở đó xấu đi có thể đẩy giá quặng sắt tăng cao.

Brazil, nhà cung cấp quặng sắt lớn thứ hai của Trung Quốc, đã báo cáo hơn 25.000 ca tử vong vì căn bệnh này.

Giá than luyện cốc tăng 0,7% lên 1.165 nhân dân tệ/tấn và giá than cốc tăng 0,3% lên 1.867 nhân dân tệ/tấn.

Giá thanh cốt thép tại Thượng Hải giảm, thép cuộn cán nóng (HRC) duy trì vững sau khi giảm trước đó. Giá quặng sắt tại Đại Liên giảm 3%. Giá quặng sắt 62% Fe giao ngay giảm xuống 96 USD/tấn.

Số liệu từ Hiệp hội Sắt và Thép Trung Quốc (CISA), chỉ số quặng sắt (CIOPI) của nước này đạt 341,89 điểm hôm 26/5/2020, giảm 1,62% tương đương 5,65 điểm so với chỉ số trước đó hôm 25/5/2020.

Trong số đó, chỉ số giá quặng sắt thị trường nội địa đạt 322,39 điểm, tăng 0,29% tương đương 0,92 điểm so với chỉ số giá trước đó, chỉ số giá quặng sắt nhập khẩu đạt 345,58 điểm, giảm 1,95% tương đương 6,89 điểm so với chỉ số trước đó.

Giá thép tại Trung Quốc ngày 27/5/2020 giảm phiên thứ 4 liên tiếp, bởi lo ngại về tiêu thụ do mưa tại một số khu vực phía năm của nước này.

Giá thanh cốt thép kỳ hạn tháng 10/2020 trên sàn Thượng Hải giảm 0,4% xuống 3.489 CNY (488,1 USD)/tấn.

Giá thép cuộn cán nóng giảm 0,9% trước khi hồi phục lên 3.413 CNY/tấn. Giá thép không gỉ kỳ hạn tháng 6/2020 giảm 0,5% xuống 13.185 CNY/tấn.

Giá quặng sắt kỳ hạn tháng 9/2020 trên sàn Đại Liên giảm 3% xuống 686 CNY/tấn, trong phiên có lúc giảm 1,5% xuống 696 CNY/tấn.

Giá than luyện cốc trên sàn Đại Liên tăng 0,4% lên 1.157 CNY/tấn và giá than cốc giảm 0,3% xuống 1.866 CNY/tấn.

Giá quặng sắt 62% Fe giao ngay sang Trung Quốc giảm 2,5 USD xuống 96 USD/tấn.

Lợi nhuận thu được của các công ty công nghiệp Trung Quốc trong tháng 4/2020 giảm 4,3% so với tháng 4/2019 xuống 478,1 tỉ CNY, Cơ quan Thống kê Quốc gia cho biết.

Các thông tin khác:

Thép thô: Thống kê từ Viện Sắt và Thép Mỹ (AISI), tính đến tuần kết thúc ngày 23/5/2020, sản lượng thép thô Mỹ đạt 1,19 triệu tấn và công suất sử dụng đạt 53,2%, tăng 0,8% và 0,5% theo thứ tự lần lượt so với tuần trước đó.

Trong tuần kết thúc ngày 23/5/2020, sản lượng thép thô Mỹ đạt 1,88 triệu tấn, giảm 36,6% so với cùng kỳ năm ngoái. Công suất sử dụng đạt 80,8%, giảm 27,6% so với cùng kỳ năm ngoái.

Bên cạnh đó, tính đến ngày 23/5/2020, sản lượng thép thô của Mỹ đạt 33,23 triệu tấn và công suất sử dụng đạt 70,3%, giảm 14,7% và 11,1% so với cùng kỳ năm ngoái.

Sản phẩm thép: Bộ Tài chính Nhật Bản (MOF), trong tháng 4/2020 nước này xuất khẩu 4,2 triệu tấn sản phẩm thép, tăng so với 3,5 triệu tấn tháng 3/2020. Nguyên nhân là do các nhà máy thép thoát khỏi thị trường nội địa suy yếu.

Trong số đó, Nhật Bản xuất khẩu 360.000 tấn sang Trung Quốc, 450.000 tấn sang Hàn Quốc, 900.000 tấn sang Hiệp hội các quốc gia Đông Nam Á (ASEAN), giảm 8%, 2% và 6,6% so với cùng kỳ năm ngoái theo thứ tự lần lượt.

Bên cạnh đó, Nhật Bản nhập khẩu 630.000 tấn thép trong tháng 4/2020, giảm 18,1% so với cùng kỳ năm ngoái. Hàn Quốc là thị trường cung cấp chủ yếu đạt 280.000 tấn, giảm 14,1% so với tháng 4/2019.

Thép không gỉ: Thống kê chính thức từ Hải quan Trung Quốc, tổng nhập khẩu thép không gỉ của nước này trong tháng 4/2020 đạt 115.000 tấn, tăng 86% so với tháng 3/2020 và 139% so với tháng 4/2019.

Nhập khẩu fero nickel của Trung Quốc trong tháng 4/2020 đạt 241.000 tấn, giảm 26% so với tháng 3/2020.

Trong số đó, thị trường cung cấp chủ yếu là Indonesia đạt 189.000 tấn.

Tổng xuất khẩu thép không gỉ của Trung Quốc trong tháng 4/2020 đạt 313.000 tấn, giảm 15% so với tháng 3/2020, song tăng 5% so với tháng 4/2019.

Trong số đó, xuất khẩu sản phẩm thép không gỉ chủ yếu là thép tấm cuộn đạt 215.000 tấn, giảm 23% so với tháng 3/2020, song tăng 5% so với tháng 4/2019.

Trung Quốc đang trong chế độ phục hồi, trong khi các khu vực sản xuất thép lớn khác ở phía sau và mọi thứ có thể trở nên tồi tệ hơn trước khi chúng trở nên tốt hơn.

Trung Quốc đi một mình trong bối cảnh suy thoái ngành thép toàn cầu

Dữ liệu của Platts cho thấy giá cuộn cán nóng của Mỹ (tính vào ngày 23/4) đã giảm 11% kể từ đầu tháng 4, giá HRC Bắc Âu giảm 6%, nhưng giá HRC nội địa Trung Quốc tăng 3% trong giai đoạn này. Trung Quốc đang trong chế độ phục hồi, trong khi các khu vực sản xuất thép lớn khác ở phía sau và mọi thứ có thể trở nên tồi tệ hơn trước khi chúng trở nên tốt hơn.

Dự kiến Trung Quốc, vì tồn kho thép cao, cùng với nhu cầu phục hồi và xuất khẩu không cạnh tranh sẽ gây áp lực lên giá trong quý hiện tại. Phục hồi phần lớn sẽ xảy ra trong nửa cuối năm nay, được hỗ trợ bởi những kích thích của chính phủ trong cơ sở hạ tầng và một số nới lỏng các hạn chế trong bất động sản. Như trường hợp sau cuộc khủng hoảng tài chính toàn cầu năm 2008- 2009, sự phục hồi kinh tế của Trung Quốc sẽ chủ yếu dựa vào nội địa với xuất khẩu đóng vai trò thứ yếu.

Tại các thị trường xuất khẩu chính của Đông Nam Á, nhu cầu có thể bị giảm trong ít nhất hai tháng nữa. Tại Việt Nam, Hòa Phát – nhà sản xuất thép nội địa đã nâng thị phần trong nước lên 32% trong Q1 từ 26% một năm trước đó, cho thấy các nhà sản xuất nội địa đang ngày càng đáp ứng yêu cầu thép của đất nước.

Tại Mỹ, doanh số xe hơi và nhà ở sụt giảm trong tháng 3 trong khi ngành sản xuất có hiệu suất yếu nhất trong hơn 74 năm qua. Mức sử dụng công suất của nhà máy giảm xuống khoảng 57% vào giữa tháng 4 so với gần 83% vào giữa tháng 1.

Ở châu Âu, các nhà máy đang vật lộn với tình trạng thiếu thanh khoản đã bán nguyên liệu trở lại thị trường giao ngay, nơi quy mô giao dịch đã giảm khoảng 70%. Người tiêu dùng chủ yếu mua trên cơ sở chỉ trong thời gian cơ bản và điều này dự kiến sẽ tiếp tục trong ít nhất một tháng nữa cho đến khi tình trạng đóng cửa dần được dỡ bỏ. Giống như những nơi khác, niềm tin của người tiêu dùng sẽ mất nhiều thời gian hơn để cải thiện. Ở Trung Quốc, mọi người phần lớn vẫn tránh các khu vực mua sắm đông đúc.

Triển vọng

Chỉ số HRC của Mỹ theo Platts giảm $2,75 xuống còn $474/tấn vào ngày 23/4, giảm khoảng 20% so với mức giữa tháng 3, do nhu cầu hạ nguồn suy yếu.

Giá phế liệu ổn định có thể cung cấp một số hỗ trợ trong tháng 5 nhưng hầu hết khách hàng mong đợi giá thép thành phẩm sẽ giảm hơn nữa. Sự cải thiện thực sự về các nguyên tắc cơ bản của thị trường có thể vẫn còn vài tháng nữa.

Platts đánh giá HRC SAE1006 ở mức $400/tấn FOB Trung Quốc vào ngày 23/4; mà trên cơ sở CFR Đông Nam Á là $396/tấn. Chào giá cạnh tranh cho cuộn thép có nguồn gốc Ấn Độ và Nga tại Việt Nam không có nhiều tiến triển vì nhu cầu im ắng và người mua có xu hướng tìm đến nhà sản xuất trong nước Formosa Hà Tĩnh để định hướng giá.

Giá nội địa Trung Quốc có thể nhận được thúc đẩy từ dữ liệu chỉ số quản lý thu mua (PMI) sản xuất tích cực trong tháng 4, cùng với việc nối lại hoạt động chung. Giá trong nước có khả năng dao động nhưng cũng có thể có xu hướng trên mức 3,300 NDT/tấn ($466/tấn) tại thị trường Thượng Hải. Các nhà máy Trung Quốc sẽ tập trung nhiều hơn vào bán hàng trong nước trong tháng 5 với xuất khẩu có khả năng thấp tới 2-3 triệu/tháng, theo ước tính của Platts.

Giá thép cây BS50 đường kính 16-20 mm châu Á có vẻ sẽ giảm xuống mức $400/tấn CFR do nguồn nguyên liệu dồi dào từ nhiều quốc gia, bao gồm Nga, Thổ Nhĩ Kỳ và Ấn Độ trước nhu cầu suy yếu đang diễn ra.

Giá thép cây nội địa Trung Quốc có thể sẽ tăng mạnh trong tháng 5 khi hoạt động xây dựng được thúc đẩy. Nút thắt tiềm ẩn lớn là hàng tồn kho thép cực kỳ cao sẽ cần phải được rút xuống, không được trợ giúp bởi sản xuất thép mạnh. Tại thị trường bán lẻ Bắc Kinh, mức giá 3.550 NDT/tấn ($501/tấn) dường như được hỗ trợ tốt trong thời gian tới.

Giá thép cây xuất khẩu của Thổ Nhĩ Kỳ đã suy yếu và có vẻ sẽ giảm xuống dưới $410/tấn FOB Thổ Nhĩ Kỳ ngày 22/4, giảm $2,50/tấn so với ngày hôm trước và giảm $5/tấn so với tuần trước. Thị trường sẽ im ắng hơn nữa do tháng Ramadan của đạo Hồi bắt đầu vào ngày 24/4. Chính phủ Thổ Nhĩ Kỳ cũng đã áp đặt lệnh giới nghiêm để giúp hạn chế sự lây lan của coronavirus. Với kịch bản này cùng với nguyên liệu cạnh tranh và nhu cầu giảm, giá giao dịch có thể hướng về mức $400/tấn FOB, đặc biệt khi các nhà sản xuất thép dài đã tăng sản lượng, bổ sung vào nguồn cung.

Quặng sắt 62% Fe đã phục hồi đáng kể trong những tháng gần đây và có vẻ được hỗ trợ trong phạm vi $80- 85/tấn CFR Trung Quốc do sản xuất thép mạnh hơn, mặc dù có biến động biên lợi nhuận. Nhưng nhu cầu ngày càng tăng đối với quặng cấp thấp hơn sẽ là một đặc điểm trong tháng tới khi các nhà máy cố gắng quản lý chi phí của họ trong một môi trường thị trường không chắc chắn. Nguồn cung từ Úc và Brazil sẽ tăng sau khi Q1 bị ảnh hưởng bởi thời tiết có thể gây thêm áp lực cho giá cả.

Giá than luyện cốc cao cấp đã rơi tự do với các nhà máy Ấn Độ bán nguyên liệu hợp đồng trở lại thị trường và làm dấy lên những gì mà một số người đã mô tả là “bán hoảng loạn”. Giá đang trôi dạt về mức $120/tấn FOB Úc, với các hạn chế cảng tại Trung Quốc khiến khó mà thúc đẩy tình hình. Giá than luyện kim có vẻ sẽ chịu áp lực nghiêm trọng trong phần còn lại của quý 2 khi nguồn cung của Úc tăng.

Cuộn thép (Coil)

Các thị trường cuộn cán nóng ở Mỹ suy yếu hơn do nhu cầu giảm và sự không chắc chắn của thị trường vẫn là những yếu tố tiêu cực lớn trong bối cảnh đại dịch COVID-19.

Vào khoảng giữa tháng 4, chỉ số HRC của Mỹ theo Platts ở mức $491,75/tấn, gần mức thấp nhất trong ba năm kể từ cuối tháng 10 năm 2019.

Ở châu Âu, thị trường cuộn thép suy yếu hơn do sự không chắc chắn về nhu cầu và áp lực từ nhập khẩu. Triển vọng thị trường vẫn chưa rõ ràng và biến động giá đang gia tăng.

Trung Quốc đã tìm thấy vị trí hiếm hoi của mình là một nước mua tích cực trong thị trường thép giao ngay từ giữa tháng 3 khi nước này nổi lên từ bùng phát dịch coronavirus tồi tệ nhất. Do đó, nước này đã mua phôi và HRC từ thị trường giao ngay – sản phẩm mà nước này từng được biết đến nhiều hơn là cho xuất khẩu – khi công việc xây dựng trong nước được nối lại.

Platts đánh giá HRC SS400 dày 3 mm ở mức $404/tấn FOB Trung Quốc. Trên cơ sở CFR Đông Nam Á, cuộn cùng loại được đánh giá ở mức $399/tấn.

Giá xuất khẩu cuộn cán nguội Trung Quốc giảm do bán hàng sụt giảm ở cả thị trường nội địa và xuất khẩu của Trung Quốc.

Tại Ấn Độ, thị trường HRC giao ngay suy yếu hơn do nhu cầu chậm lại sau khi gia hạn phong tỏa toàn quốc cho đến ngày 3/5 từ ngày 14/4.

Đáng chú ý, Việt Nam dẫn đầu danh sách điểm đến xuất khẩu của Ấn Độ từ tháng 4/2019 đến tháng 2/2020, với 2,214 triệu tấn, tương đương khoảng 28% tổng lượng xuất khẩu thép thành phẩm, gấp hơn 3,5 lần so với 0,622 triệu tấn trong năm trước. Trong số 2,214 triệu tấn thép xuất khẩu, 2,19 triệu tấn là HRC.

Tại Malaysia, chính phủ bắt đầu cuộc điều tra chống bán phá giá đối với các sản phẩm thép cán dẹt mạ phủ từ Trung Quốc, Hàn Quốc và Việt Nam, theo đơn kiến nghị từ NS BlueScope Malaysia.

Triển vọng cho HRC châu Á đang giảm khi các nhà máy tăng sản lượng và mức tồn kho ở mức cao trong thập kỷ và cao hơn 50% so với năm trước, mặc dù đã bắt đầu giảm sau khi đạt đỉnh vào giữa tháng 3. Tình hình trong tháng 4 sẽ xấu đi đối với HRC, do nhu cầu xuất khẩu yếu hơn đè nặng lên thị trường nội địa, những người tham gia thị trường cho biết.

Sản phẩm thép dài

Nhiều nhà sản xuất thép dài của Thổ Nhĩ Kỳ đã tạm dừng sản xuất khi đại dịch COVID-19 lan rộng trên toàn cầu ảnh hưởng mạnh đến nhu cầu và giá thép.

Mặc dù nhu cầu yếu, các nhà xuất khẩu thép cây của Thổ Nhĩ Kỳ đã tăng giá chào bán và mức khả thi cao hơn khi chi phí phế liệu tiếp tục tăng.

Các nhà xuất khẩu thép cây Thổ Nhĩ Kỳ tiếp tục tập trung vào các thị trường thay thế trong tháng 2, bao gồm Đông Nam Á, tận dụng sự vắng mặt của các nhà máy Trung Quốc do dịch virus, bù đắp cho sự sụt giảm đã thấy ở một số thị trường xuất khẩu chính thông thường của họ, đặc biệt là EU.

Khi dịch bệnh giảm, các nhà máy Thổ Nhĩ Kỳ hy vọng sẽ tăng các lô hàng xuất khẩu thép thanh sang thị trường Mỹ.

Tuy nhiên, các nhà máy Thổ Nhĩ Kỳ cố gắng giữ giá chào bán thép cây nội địa trên $410/tấn xuất xưởng trong tình cảnh này, trong bối cảnh nhu cầu chậm chạp ở thị trường trong nước và xuất khẩu.

Ở châu Á, thị trường thép cây cho thấy sự ổn định với giá chào hàng cao hơn và dấu hiệu mua ổn định. Platts đánh giá thép cây BS500 đường kính 16-20 mm ở mức $403/tấn FOB Trung Quốc trọng lượng thực tế. Theo những người tham gia thị trường, tình hình tháng 4 sẽ xấu đi đối với thép cây vì nhu cầu xuất khẩu yếu hơn đè nặng lên thị trường.

Tại Trung Quốc, nhà sản xuất thép thuộc sở hữu tư nhân lớn nhất nước – Tập đoàn Shagang Giang Tô, giá thép thanh HRB 400 đường kính 16-25 mm đứng ở mức 3.700 NDT/tấn ($535/tấn), bao gồm 13% VAT.

Giá thép xây dựng đã tăng mạnh mẽ hơn khi công nhân phần lớn đã quay trở lại công trường xây dựng ở Trung Quốc, với tỷ suất lợi nhuận thép thanh là $47,11/tấn vào ngày 9/4, mức cao nhất kể từ đầu tháng 2.

Thép tấm

Thị trường thép tấm của Mỹ đã tăng trở lại trong tháng 4 nhưng hoạt động mua rất ít do các nguồn dự kiến chỉ có rủi ro giảm trong thời gian tới.

Tâm lý thị trường tương tự có thể được nhận thấy ở châu Âu khi những người mua thép tấm ở đó chờ giá thấp hơn trong bối cảnh dịch bệnh vẫn tiếp diễn.

Trong bối cảnh không chắc chắn trên thị trường phôi dẹt, Baosteel tại Thượng Hải cho biết sẽ giảm giá xuất xưởng của hầu hết các loại thép dẹt khoảng 100-200NDT/ tấn ($14- 28/tấn) cho giao hàng tháng 5 so với tháng trước. Chỉ có giá thép tấm và thép silic định hướng sẽ không thay đổi so với giao hàng tháng 4.

Giá xuất khẩu thép tấm nặng Trung Quốc đã giảm hàng tháng trong tháng 3, phù hợp với thị trường nội địa giảm và hoạt động mua ở nước ngoài bị đình trệ do đại dịch coronavirus.

So với các sản phẩm thép dẹt khác, nhu cầu thép tấm tốt hơn ở thị trường nội địa Trung Quốc, nơi giá thép tấm giảm khiêm tốn hơn so với HRC. Do đó, thị trường Trung Quốc đã trở thành điểm đến mục tiêu của các nhà xuất khẩu tấm.

Giữa tháng 4, Platts đánh giá thép tấm loại Q235 / SS400, dày 12-25 mm ở mức $457/tấn CFR Đông Á.

Nhu cầu từ các nhà sản xuất ô tô giảm xuống khi coronavirus làm ảnh hưởng đến nhu cầu vốn đã yếu trong bối cảnh dừng các nhà máy.

Tại Trung Quốc, ngành sản xuất xe hơi đạt khoảng 75% mức hoạt động bình thường trong tháng 3, với sản lượng và doanh số tăng gấp bốn lần so với tháng 2 lên 1,422 triệu và 1,43 triệu chiếc.

Tuy nhiên, sản lượng và doanh số đã giảm 44,5% và 43,3% so với tháng 3/2019, vì ngành công nghiệp vẫn bị hạn chế bởi những giới hạn liên quan đến coronavirus.

Sản lượng

Sản lượng thép thô toàn cầu trong tháng 3 giảm 6% so với cùng kỳ năm trước đạt 147,1 triệu tấn (số liệu từ 64 quốc gia báo cáo với Hiệp hội Thép Thế giới). Sản lượng 3 tháng đầu năm đạt tổng 443,0 triệu tấn, giảm 1,4% so với cùng kỳ năm 2019.

Sản lượng thép thô quý 1 của Trung Quốc tăng 1,2% so với cùng kỳ lên mức 234,45 triệu tấn, mặc dù thực tế là các ngành tiêu thụ thép trong nước, bao gồm bất động sản, cơ sở hạ tầng và sản xuất, đã trải qua sự suy giảm đáng kể vì đại dịch coronavirus. Nước này sản xuất 199,74 triệu tấn gang trong Q1, tăng 2,4% so với cùng kỳ năm trước.

Trong tháng 3, sản lượng gang của Trung Quốc tăng 1,1% so với cùng kỳ lên 66,97 triệu tấn và sản xuất thép thô giảm 1,7% xuống còn 78,98 triệu tấn.

Trung Quốc đang trên đường vận hành hơn 50 triệu tấn/năm công suất nhà máy thép dải nóng mới trong hai năm tới, bất chấp áp lực về giá thép dẹt do suy thoái sản xuất.

Tại EU, sản lượng tháng 3 giảm 20,4% xuống 12,03 triệu tấn so với năm trước và giảm 10% xuống 38,3 triệu tấn trong Q1. Sản phẩm thép của Đức ước tính trong tháng 3 là 2,9 triệu tấn, giảm 20,9% so với năm ngoái, trong khi sản lượng của Ý giảm xuống còn 1,4 triệu tấn, giảm 40,2% so với năm ngoái. Tại Ý, nước sản xuất lớn thứ hai của EU sau Đức với sản lượng thép thô 23 triệu tấn/năm trong năm 2019, tất cả các nhà máy thép ngoại trừ nhà máy Taranto của ArcelorMittal và nhà máy của Arvedi phải ngừng hoạt động theo nghị định của chính phủ để chống lại COVID-19, chỉ thị này đã bị dỡ bỏ sau lễ Phục Sinh.

Sản xuất thép của EU đã bị cắt giảm 50% do cuộc khủng hoảng coronavirus hiện tại với những thiệt hại tiếp theo dự kiến khi đơn đặt hàng mới của các nhà máy giảm tới 75%.

Mức sử dụng công suất ở Mỹ tăng lên

Tại Bắc Mỹ, sản lượng tháng 3 giảm 9,4% so với năm ngoái xuống 9,66 triệu tấn với sản lượng Q1 đạt 29,5 triệu tấn, giảm 4,0% so với Q1/2019. Mỹ sản xuất 7,2 triệu tấn trong tháng 3, giảm 6,0% so với cùng kỳ năm trước.

Sau khi giảm xuống mức thấp nhất kể từ tháng 8/2008 trước đó trong tháng 4, mức sử dụng công suất của Mỹ đã tăng lên 57,1% trong tuần kết thúc vào ngày 18/4, tăng từ 56,1% một tuần trước đó, theo Viện Sắt thép Hoa Kỳ.

Thép phế và Nguyên liệu thô

Giá phế liệu nhập khẩu của Thổ Nhĩ Kỳ giảm mạnh vào giữa tháng 4 ở mức khoảng $256-257/tấn CFR, sau khi tăng mạnh khoảng $50/tấn trong những tuần gần đây sau mức thấp nhất bốn năm là $207/tấn CFR vào cuối tháng 3. Hồi đầu tháng, giá phế liệu nóng chảy cao cấp 1/2 (80:20) đã tăng $20,50/tấn so với ngày hôm trước lên mức $230,50/tấn CFR do nguồn cung khan hiếm và triển vọng thị trường lạc quan hơn.

Những người tham gia thị trường cho rằng các nhà máy Thổ Nhĩ Kỳ sẽ cần phải đặt hàng thép thành phẩm trong vài tuần tới để duy trì mức giá phế liệu hiện tại, mặc dù việc thu gom phế liệu ở các khu vực xuất khẩu chính vẫn ở mức thấp do những hạn chế di chuyển liên quan đến coronavirus.

Tại Mỹ, sau khi giá phế liệu giảm mạnh trong tuần mua tháng 4, những người tham gia thị trường hiện đang tìm đến tháng 5 với kỳ vọng giá có thể giữ ổn định. Khối lượng giao dịch vẫn được dự kiến sẽ thấp khi nhu cầu nhà máy tiếp tục giảm, cùng với nguồn cung phế liệu, đặc biệt là các loại cao cấp, do sản xuất công nghiệp tiếp tục bị gián đoạn do tác động của dịch virus.

Thị trường quặng sắt được hỗ trợ nhờ phục hồi hoạt động của Trung Quốc

Giá quặng sắt 62% tiếp tục bật lên, được hỗ trợ bởi sự trở lại của hoạt động hạ nguồn ở Trung Quốc, đặc biệt là trong xây dựng và các kho cảng thấp trong nước.

Tỷ suất lợi nhuận thép trong nước tại Trung Quốc đã phục hồi, đặc biệt là với thép cây vào ngày 20/4. Lợi nhuận cho cuộn cán nóng cũng đã được cải thiện. Điều này có thể sẽ lại giúp hỗ trợ sự quan tâm đến vật liệu cao cấp hơn và gây áp lực lên quặng cấp thấp hơn.

Giá quặng vê viên đường biển đã giảm mạnh do nguồn cung ngày càng tăng từ châu Âu và Bắc Á, nhưng những lo ngại về nguồn cung của Ấn Độ đã kéo dài khi đại dịch coronavirus ảnh hưởng đến hoạt động khai thác và vận chuyển.

Thị trường than luyện kim sụt giảm do nhu cầu thấp, sản lượng nhà máy cắt giảm

Giá than luyện kim châu Á-Thái Bình Dương tiếp tục giảm trên thị trường FOB khi nguồn cung phong phú và triển vọng nhu cầu ảm đạm tiếp tục gây áp lực lên giá.

Platts đánh giá than luyện cốc chất lượng cao giảm $2,00/tấn xuống còn $132/tấn FOB Úc vào ngày 17/4, trong khi giá giao cho Trung Quốc tăng 75 xu/tấn lên mức $142,00/tấn CFR.

Tại Trung Quốc, thị trường chứng kiến giao dịch tích cực vào giữa tháng 4 khi cơ hội mua bán chênh lệch giá vẫn mở giữa than trong nước và nhập khẩu đường biển, với than luyện cốc đường biển là lựa chọn rẻ hơn nhiều cho người dùng cuối ở Trung Quốc, rẻ hơn khoảng $30/tấn.

Tổng quan thị trường thép Việt Nam tháng 4/2020

Trong bối cảnh thị trường ảm đạm toàn cầu nói chung, sản xuất và bán hàng các sản phẩm thép trong nước 4 tháng năm 2020 có mức trăng trưởng âm lần lượt là 8,4% và 13,2% so với cùng kỳ năm 2019. Tuy nhiên loại trừ tăng trưởng của thép cuộn cán nóng (HRC) thì sản xuất giảm 6% trong khi bán hàng giảm 12% so với cùng kỳ năm 2019

Tình hình thị trường nguyên liệu sản xuất thép:

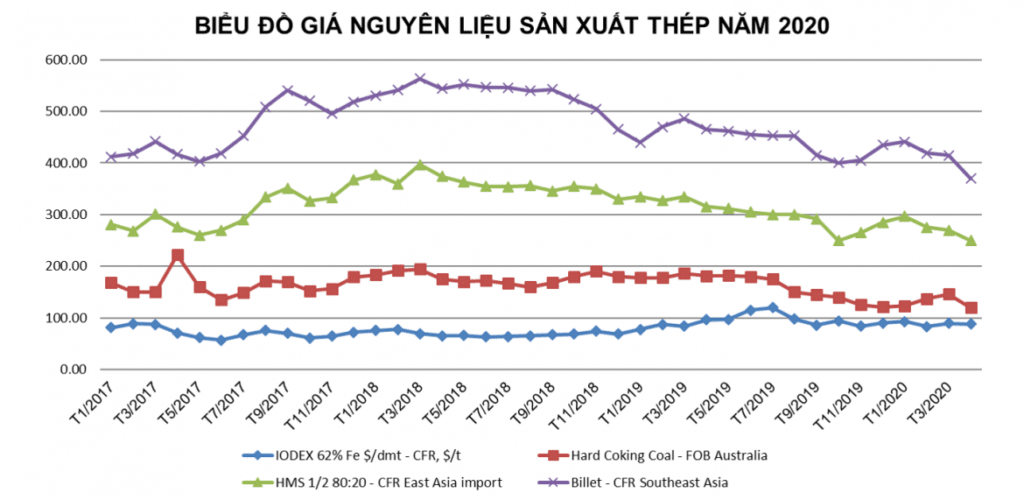

Quặngsắtloại 62%Fe: Giá quặng sắt ngày 10/05/2020 giao dịch ở mức 88 USD/Tấn CFR cảng Thiên Tân, Trung Quốc, tăng khoảng 5 USD/tấn so với đầu tháng 4/2020.

Than mỡluyện coke: Giá than mỡ luyện cốc, xuất khẩu tại cảng Úc (giá FOB) ngày 10/05/2020: Premium Hard coking coal: khoảng109USD/tấn, giảm khoảng 10 USD/tấn so vớiđầutháng4/2020.

Thépphếliệu: Giá thép phế HMS ½ 80:20 nhập khẩu cảng Đông Á ở mức 250-252 USD/tấn CFR Đông Á ngày 10/5/2020. Mức giá này giảm nhẹ 3 USD/tấn so với hồi đầu tháng 4/2020. Nhìn chung, giá thép phế chào bán tại thị trường Châu Âu, Châu Mỹ có xu hướng đi ngang, riêng Châu Á tăng mạnh.

Điện cực graphite: Giá than điện cực trong 4 tháng/2020 tương đối ổn định, điều chỉnh tăng nhẹ hồi đầu năm 2020 khi bùng nổ đại dịch Covid-19 sau đó giữ ở mức ổn định bình quân quý IV năm 2019. Mức giá giao dịch trung bình tháng 4/2020 là khoảng 2.500 USD/tấn FOB Trung Quốc (loại nhỏ).

Cuộn cán nóng HRC: Giá HRC ngày 10/05/2020 ở mức 402USD/T, CFR cảng Đông Á, tương đương với mức giá giá dịch đầu tháng 4, sau khi giảmsâu ở mức 50-55 USD/tấn so với mức giá hồi đầu tháng 3/2020. Mức giá HRC hiện tại đã giảm 90-92 USD/tấn so với đầu năm 2020. Điều này sẽ rất khó khăn cho cả nhà sản xuất HRC trong nước, cũng như các Doanh nghiệp cán dẹt sử dụng HRC làm nguyên liệu sản xuất.

Tình hình sản xuất – bán hàng các sản phẩm thép:

Tháng4/2020:

Sản xuất thép các loại đạt hơn 1.852.094 tấn, giảm 12,53% so với tháng trước và giảm15,2% so với cùng kỳ 2019.

Bán hàng thép các loại đạt 1.719.616 tấn, giảm 16,6% so với tháng 3/2020, và giảm 15,6% so với cùng kỳ 2019; Trong đó, xuất khẩu thép các loại đạt 261.816 tấn, giảm 37,99% so với tháng trước, và giảm 36,5% so với cùng kỳ tháng 4/2019.

Tính chung 4 tháng đầu năm 2020:

Sản xuất thép các loại đạt hơn 7.581.182 tấn, giảm 8,4% so với cùng kỳ 2019;

Bán hàng đạt 6.754.203 tấn, giảm 13,3% so với cùng kỳ 2019.

Trong đó, xuất khẩu thép các loại đạt 1.286.742 tấn, giảm25% so với 4 tháng năm 2019.

Tình hình xuất nhập khẩu các sản phẩm thép tháng 2/2020:

Tình hình nhập khẩu:

Trong tháng 3/2020, Việt Nam nhập khẩu 1,337 triệu tấn, với tổng giá trị nhập khẩu là 819 ngàn USD, giảm 1,1% về lượng và giảm 8,6% về trị giá so với cùng kỳ năm 2019.

Tính chung quý I/2020, nhập khẩu sắt thép thành phẩm vào Việt Nam hơn 3,305 triệu tấn, với trị giá 2 triệu USD.

Sau 3 tháng, lượng thép nhập khẩu từ Trung Quốc là ~932 ngàn tấn, với trị giá nhập khẩu hơn 576 triệu USD, chiếm 28% tổng lượng thép nhập khẩu và tổng kim ngạch nhập khẩu của cả nước.

Tình hình nhập khẩu các sản phẩm thép đến tháng 3/2020

Tình hình xuất khẩu:

Tháng 3/2020, Việt Nam xuất khẩu ra thị trường nước ngoài đạt 815 ngàn tấn, với kim ngạch đạt 454 triệu USD. So với tháng 2/2020 và cùng kỳ năm 2019, lượng xuất khẩu trên tăng khá lần lượt là 18% và 47% về lượng.

Về trị giá xuất khẩu thép tháng 2/2020 đạt 454 triệu USD, tăng lần lượt so với tháng 2/2020 và cùng kỳ năm trước là 18% và 24%.

Việt Nam xuất khẩu chủ yếu sang các nước Đông Nam Á, đạt khoảng 494 ngàn tấn với trị giá 263 triệu USD, chiếm 60% trong tổng lượng sắt thép xuất khẩu của cả nước và chiếm 57,8% trong tổng kim ngạch xuất khẩu của Việt Nam.

Top 10 thị trường xuất khẩu của Việt Nam tính đến tháng 3/2020

Giá thép thanh giao tháng 5 trên Sàn giao dịch Thượng Hải giảm 46 nhân dân tệ xuống 3.960 nhân dân tệ/tấn vào lúc 10h45 (giờ Việt Nam).

Giá thép xây dựng hôm nay

Giá thép thanh giao tháng 5 trên Sàn giao dịch Thượng Hải giảm 46 nhân dân tệ xuống 3.960 nhân dân tệ/tấn vào lúc 10h45 (giờ Việt Nam).

Giá quặng sắt giao sau của Trung Quốc đã tăng lên mức cao kỉ lục mới vào thứ Tư (22/5), nhờ triển vọng tăng trưởng mạnh khi các nhà máy thép tìm kiếm nguồn nguyên liệu thô do khối lượng hàng tồn kho giảm.

Hợp đồng quặng sắt được giao dịch nhiều nhất trên Sàn giao dịch hàng hóa Đại Liên tăng 4,1% lên 733 nhân dân tệ/tấn (tương đương 106,08 USD/tấn), mức cao nhất kể từ khi các hợp đồng được đưa ra vào năm 2013.

Kết thúc phiên giao dịch giá quặng sắt tăng 3,4% lên 728 nhân dân tệ/tấn.

Thị trường ước tính trữ lượng quặng sắt trung bình tại các nhà máy giảm xuống chỉ còn khoảng 20 ngày sử dụng so với mức tồn kho bình thường là 30 ngày. Dự trữ quặng tại một số nhà máy tư nhân ở tỉnh sản xuất thép hàng đầu Hà Bắc giảm xuống chỉ còn 10 ngày.

Trong khi đó, các nhà đầu tư cũng băn khoăn về sự gián đoạn nguồn cung tiếp theo từ Brazil sau khi công ty khai thác quặng sắt lớn nhất thế giới, Vale SA cảnh báo về nguy cơ vỡ một đập khác và đình chỉ một tuyến đường sắt.

Xuất khẩu quặng sắt từ Brazil đã giảm 416.000 tấn trong tuần kết thúc vào ngày 19/5 so với tuần trước đó, trong khi xuất khẩu từ Australia tăng thêm 1,69 triệu tấn, theo dữ liệu của Mysteel.

Fortescue Metal Group, công ty khai thác quặng sắt lớn thứ 4 thế giới, cho biết sẽ chi khoảng 287 triệu USD để phát triển khu vực khai thác Thung lũng Queens ở phía Tây Australia.

Giá thép thanh xây dựng chuẩn tăng 1,7% lên 3.910 nhân dân tệ/tấn và giá thép cuộn cán nóng tăng 1,7% lên 3.757 nhân dân tệ/tấn.

Giá hợp đồng than cốc tăng vọt 5,3% lên mức cao nhất 9 tháng là 2.338 nhân dân tệ/tấn được hỗ trợ bởi giá vững chắc và kì vọng về các biện pháp môi trường được thắt chặt trong khu vực sản xuất than cốc lớn.

Các nhà máy than cốc ở Sơn Tây, Hà Bắc và Sơn Đông đã tăng giá than cốc 100 nhân dân tệ/tấn trong tuần này.

Giá hợp đồng than mỡ kì hạn giảm 0,3% xuống còn 1.387,5 nhân dân tệ/tấn.

Ngày 21/5, Bộ Thương mại Mỹ quyết định áp mức thuế 3,23% đối với thép tấm cán nguội do công ty thép POSCO (Hàn Quốc) sản xuất, giảm so với mức ghi trong quyết định ban đầu là 4,51%.

Bộ Thương mại Mỹ quyết định áp mức thuế 3,23% đối với thép tấm cán nguội do công ty thép POSCO. Ảnh: reuters

Con số này dựa trên các mức thuế chống bán phá giá và thuế phòng vệ là 2,68% và 0,55%. Thép tấm cán nguội được sản xuất từ thép tấm cán nóng và được sử dụng trong nhiều lĩnh vực khác nhau, trong đó có ngành sản xuất ô tô và thiết bị điện tử.

Động thái trên diễn ra sau khi Mỹ đã hạ thấp mức thuế đối với thép tấm cán nguội của POSCO xuống còn 4,51%, từ mức 59,72% hồi tháng 10/2018.

Tuy vậy, Mỹ đã giữ nguyên quyết định ban đầu về việc áp mức thuế chống bán phá giá 36,59% đối với Hyundai Steel Co (doanh nghiệp cũng của Hàn Quốc). Trong khi đó, mức thuế phòng vệ đối với Hyundai Steel vẫn chưa được công bố.

Các chuyên gia trong ngành cho rằng Mỹ dường như đã sử dụng điều khoản Chứng cứ Sẵn có Bất lợi (AFA), trong đó cho phép mức thuế chống bán phá giá và thuế phòng vệ rất cao, nếu doanh nghiệp bị cáo buộc có hành vi bán phá giá không cung cấp thông tin theo yêu cầu của các cơ quan chức năng.

Theo một quan chức của POSCO, công ty dự định tiếp tục thực hiện những nỗ lực nhằm bình thường hóa hoạt động xuất khẩu sang thị trường Mỹ.

Bộ Thương mại Mỹ cũng quyết định áp mức thuế nhập khẩu tương ứng 32,24% và 16,73% đối với các sản phẩm ống thép dẫn dầu (OCTG) do Nexteel Co. và SeAh Steel Corp. sản xuất.

OCTG là một trong những “mảng” phát triển nhanh nhất trên thị trường các sản phẩm phục vụ mạng lưới đường ống dẫn dầu và các nhà sản xuất Hàn Quốc đã được hưởng lợi từ sự phát triển mạnh của ngành dầu khí của Mỹ.

Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 8 nhân dân tệ lên 3.556 nhân dân tệ/tấn vào lúc 8h15 (giờ Việt Nam)

Giá thép xây dựng hôm nay

Giá thép thanh giao tháng 10 trên Sàn giao dịch Thượng Hải tăng 8 nhân dân tệ lên 3.556 nhân dân tệ/tấn vào lúc 8h15 (giờ Việt Nam).

Giá thép thanh xây dựng tăng 0,8% trong khi giá thép cuộn cán nóng tăng 0,6% và giá thép không gỉ tăng 1,4% trong phiên thứ Năm (21/5), theo Reuters.

Giá quặng sắt giao sau trên Sàn giao dịch hàng hóa Đại Liên đã đạt ngưỡng 100 USD/tấn, phục hồi từ mức giảm trước đó do lo ngại về việc thắt chặt nguồn cung từ Brazil trước viễn cảnh nhu cầu thép toàn cầu ảm đạm.

Giá quặng sắt tăng phiên thứ 7 liên tiếp, tăng 2,1% lên 722 nhân dân tệ/tấn (tương đương 101,67 USD/tấn).

Hợp đồng quặng trên Sàn Singapore cũng loại bỏ mức giảm đầu phiên, tăng 1,7% lên 95,42 USD/tấn.

Sau khi công ty khai thác quặng sắt của Brazil, Vale SA cắt giảm triển vọng sản xuất năm 2020 xuống còn 310 – 330 triệu tấn từ mức 340 – 355 triệu tấn trước đó, sản xuất có thể sẽ tiếp tục trì trệ khi đại dịch COVID-19 lây lan với tốc độ nhanh chóng ở các tỉnh khai thác chính của Brazil, Công ty Morgans Financial cho biết.

Giá quặng hàm lượng 62% giao cho Trung Quốc đạt 98,2 USD/tấn vào thứ Tư (20/5), mức cao nhất kể từ ngày 6/8, theo dữ liệu của SteelHome.

Ngoài ra, kì vọng về các biện pháp kích thích của chính phủ để thúc đẩy nền kinh tế Trung Quốc đã đẩy giá quặng sắt trên Sàn Đại Liên lên tăng hơn 20% trong năm nay.

Trước đây, thị trường phải đối mặt với những rủi ro như nhu cầu thép toàn cầu giảm mạnh trong năm nay và các lô hàng từ Brazil và Australia cải thiện đã gây áo lực lên giá quặng sắt.

Những lo ngại rằng xuất khẩu quặng sắt từ Australia sang Trung Quốc cũng có thể bị cản trở do căng thẳng thương mại giữa hai nước.

Tuy nhiên, chính phủ Australia cho biết Trung Quốc nên hợp lí hóa thủ tục hải quan trong qui trình kiểm tra các lô hàng quặng sắt từ nước này, trấn an thị trường về mối quan hệ xấu đi của hai nước.

Giá than luyện cốc tăng 0,4% trong khi giá than cốc tăng 1,5%.

Thổ Nhĩ Kỳ đã tăng thuế hải quan đối với hơn 800 sản phẩm khác nhau, bao gồm một số sản phẩm thép, như cuộn cán nóng, cuộn cán nguội và ống, theo một nghị định của Tổng thống.

Tuy nhiên, do tỷ lệ nhập khẩu HRC và CRC theo nghị định có mã HS 7208.90.80.10.12, 7208.90.80.20.12 và 7209.90.80.29.19 vẫn rất thấp trong khối lượng nhập khẩu thép nói chung của Thổ Nhĩ Kỳ, thuế tăng đối với những sản phẩm này dự kiến sẽ không có tác động đáng kể đối với tổng khối lượng nhập khẩu.

“Các sản phẩm HRC và CRC theo mã HS này là các mặt hàng đặc biệt với lượng nhập khẩu rất thấp trong năm 2019”, một nhà máy lớn của Thổ Nhĩ Kỳ cho biết hôm thứ Tư, thêm rằng sắc lệnh cũng không đưa ra bất kỳ quy định mới nào cho chế độ xử lý trực tiếp”.

Tuy nhiên, thuế cao hơn đối với nhập khẩu một số ống thép có thể có một số ảnh hưởng hạn chế đối với khối lượng nhập khẩu mặt hàng này. Theo sắc lệnh của tổng thống hôm thứ Tư, thuế bổ sung 10% sẽ được áp dụng đối với một số ống thép mã HS 7306.11.10.00 và 7306.11.90.00 cho đến ngày 30/ 9. Thuế hải quan bổ sung sẽ giảm xuống còn 5% sau đó.

Một nguồn sản xuất ống thép Thổ Nhĩ Kỳ cho biết mặc dù nghị định này có thể có ảnh hưởng đến khối lượng nhập khẩu, nhưng ông không nghĩ rằng nó sẽ hỗ trợ giá của họ, vì hầu hết khối lượng nhập khẩu ống thép vào Thổ Nhĩ Kỳ là các sản phẩm hiện không được sản xuất ở Thổ Nhĩ Kỳ.

“Chúng tôi có thể thấy một số sự gia tăng giá HRC trong những ngày tới, nếu nhu cầu sẽ hỗ trợ nó,” nguồn tin nói thêm.

Theo nghị định trước đây được công bố vào ngày 20/ 4, thuế hải quan đối với một số phôi hợp kim và không hợp kim, tấm, cuộn cán nóng, cuộn cán nguội, cuộn mạ, thép không gỉ, thép hình và một số sản phẩm thép cây đã tăng 5% kể từ 18/4 đến 15/7, từ phạm vi trước đó là 9% -15% cho đến 14% -20%, như đã báo cáo.

Thuế suất thuế hải quan cũng tăng 2% trong 3 tháng kể từ ngày 20 /4 đối với một số người dùng được hưởng lợi từ mức nhập khẩu thấp hơn, bao gồm các nhà sản xuất ống thép và hàng gia dụng.

Thuế cao hơn nhằm hỗ trợ ngành thép của Thổ Nhĩ Kỳ, nơi mà tác động của sự bùng phát coronavirus đã ảnh hưởng đến sản lượng và giá cả.

Tuy nhiên, vì các quốc gia EU và các quốc gia mà Thổ Nhĩ Kỳ có các hiệp định thương mại tự do được miễn tăng thuế và người mua đang thực hiện đặt hàng nhập khẩu với cơ chế xử lý nội bộ ở Thổ Nhĩ Kỳ, mà cơ chế này miễn cho các nhà xuất khẩu sản phẩm thành phẩm, chẳng hạn như các nhà sản xuất ống thép, từ nguyên liệu nhập khẩu có thuế, nên việc tăng thuế nhập khẩu đối với thép từ nước thứ ba gần đây sẽ không có tác động đáng kể đến nhập khẩu, các nguồn tin quan sát.

Các nhà sản xuất thép dẹt Thổ Nhĩ Kỳ thường yêu cầu trả đũa đối với hạn ngạch của EU. Động thái của Ủy ban Châu Âu vào thứ Năm tuần trước để bắt đầu một cuộc điều tra chống bán phá giá đối với việc nhập khẩu một số sản phẩm cuộn cán nóng từ Thổ Nhĩ Kỳ, một quyết định theo đơn kháng cáo của Eurofer cho hành động của EC, đã làm tăng các yêu cầu này.

Thổ Nhĩ Kỳ yêu cầu tham vấn giải quyết tranh chấp của Tổ chức Thương mại Thế giới (WTO) với Liên minh châu Âu vào giữa tháng 3 về các biện pháp tự vệ của EU đối với thép nhập khẩu.

: Giá quặng sắt tăng vọt 6,4%, đánh dấu tuần tăng thứ 5 liên tiếp - Ảnh 1.")

: Triển vọng thị trường quặng sắt tiếp tục khởi sắc - Ảnh 1.")